par

par Dans un contexte où l’investissement immobilier se révèle une stratégie privilégiée pour bâtir un patrimoine solide, la maîtrise du rendement locatif constitue un élément central. Ce taux, reflet de la rentabilité générée par la location d’un bien, guide les investisseurs dans leurs décisions, leur permettant d’anticiper la viabilité des opérations. En 2026, la compréhension fine de ce rendement est d’autant plus cruciale, face à une inflation maîtrisée mais à une fiscalité qui ne cesse d’évoluer. La complexité des charges locatives, les fluctuations des loyers selon les zones géographiques, et la diversité des profils d’emprunteurs imposent l’usage d’outils performants pour calculer et simuler avec précision ces paramètres. Ces dispositifs, alliés à des méthodes éprouvées pour intégrer tous les coûts et revenus, offrent la possibilité d’optimiser un investissement immobilier, favorisant un cash flow positif et minimisant les risques liés à la vacance locative ou à l’imprévu financier.

Les fondamentaux du rendement locatif et leur importance dans l’investissement immobilier

Le rendement locatif demeure le baromètre essentiel qui mesure la rentabilité d’un bien immobilier mis en location. Ce ratio indique le pourcentage annuel des revenus locatifs rapportés au coût total d’acquisition du bien, incluant parfois les frais annexes comme les travaux ou le mobilier explique tradimeuble.com. En 2026, savoir distinguer entre rendement brut et rendement net est plus que jamais indispensable. Le rendement brut est une première évaluation basée simplement sur les loyers perçus rapportés au prix d’achat, sans tenir compte des charges et des impôts ; il convient donc surtout pour une comparaison rapide entre différents biens.

À l’inverse, le rendement net prend en considération l’ensemble des charges locatives telles que la taxe foncière, les frais de gestion, les charges de copropriété, les assurances loyers impayés, ainsi que la fiscalité applicable. Cette distinction est cruciale car un bien peut sembler attrayant avec un taux brut élevé, mais devenir peu rentable une fois toutes les dépenses prises en compte. Par exemple, un appartement situé dans une grande ville comme Paris offrira souvent un rendement brut plus faible qu’un logement à Lille, mais avec des charges et une fiscalité propres à chaque région, le rendement net peut varier sensiblement.

La notion de rendement locatif est particulièrement importante pour déterminer si un investissement génèrera un cash flow positif, c’est-à-dire un excédent de revenus après paiement des charges et des mensualités de crédit. Ce flux financier permet non seulement de couvrir les dépenses liées au bien, mais aussi de dégager une rentrée d’argent régulière pour l’investisseur. Prendre en compte le rendement locatif permet donc d’éviter les déconvenues et de s’assurer d’une gestion locative saine et profitable sur le long terme.

L’importance du rendement locatif dépasse la simple mesure financière. Il est aussi un facteur clé dans la constitution d’un patrimoine durable grâce à l’immobilier. En tenant compte de la plus-value immobilière possible c’est-à-dire l’augmentation de la valeur du bien dans le temps l’investisseur peut combiner revenus réguliers et gains en capital lors d’une revente. Ainsi, intégrer cette double perspective lors de la sélection d’un bien optimisera la stratégie d’investissement. En somme, comprendre la mécanique du rendement locatif, c’est s’armer pour naviguer avec assurance dans un marché immobilier dynamique et réglementé.

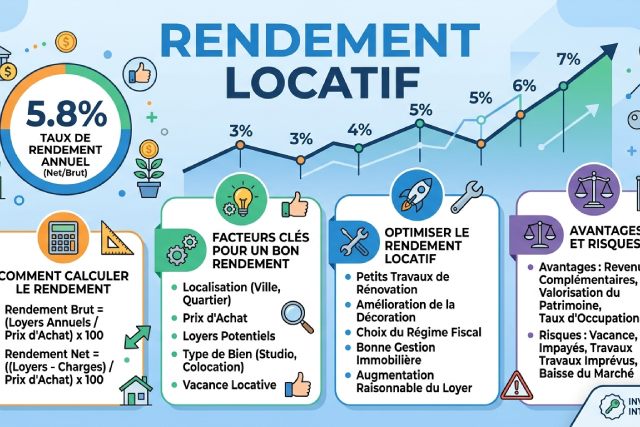

Méthodes précises pour le calcul du rendement locatif : du brut au net

Le calcul du rendement locatif emprunte à deux formules clés, qui se complètent pour offrir une vision complète du potentiel financier d’un investissement. La méthode la plus répandue débute par le rendement locatif brut, qui s’obtient en divisant le montant des loyers annuels par le coût total d’acquisition du bien, puis en multipliant le résultat par 100 pour obtenir un pourcentage. Ce coût total comprend non seulement le prix d’achat initial, mais également les frais de notaire, les éventuels coûts de travaux, et l’ameublement en cas de location meublée.

Cette première approximation permet d’établir rapidement une hiérarchie entre différents biens et d’évaluer grossièrement le revenu généré. Par exemple, un appartement acquis pour 200 000 euros et loué 1000 euros par mois affiche un rendement brut de 6% ((1000 × 12) / 200000 × 100). Cependant, ce taux ne reflète pas encore la rentabilité réelle puisque les charges et impôts viennent ensuite réduire cette part.

Pour affiner cette estimation et mieux prévoir les gains réels, la méthode dite du rendement net intervient. Elle implique de soustraire toutes les dépenses liées à la gestion du bien : charges de copropriété, taxe foncière, frais d’entretien, assurances, frais de gestion locative et impôts. Cette dernière étape demande une connaissance fine des charges locatives spécifiques au logement ainsi que de la fiscalité applicable selon le régime choisi régime micro-foncier, régime réel ou régime LMNP pour la location meublée.

Le rendement net se révèle ainsi un indicateur beaucoup plus fiable pour prendre une décision éclairée. Il est courant de constater une baisse du taux de rentabilité nette de deux à quatre points par rapport au rendement brut. Illustrons cela avec un cas pratique : dans une ville comme Montpellier, un bien affichant un rendement brut de 7% peut voir son rendement net descendre à 4,5%, une différence qui influe fortement sur la rentabilité finale et la capacité à générer un cash flow positif.

Le recours à des outils digitaux, notamment des simulateurs de rendement locatif, facilite grandement ces calculs complexes. Ces plateformes permettent d’ajuster en temps réel les paramètres financiers, comme le montant du loyer, les taux d’intérêt des emprunts, la durée du crédit, ainsi que les différentes charges et taxes, afin de visualiser leur impact combiné sur la rentabilité. Ainsi, l’investisseur peut comparer plusieurs scénarios et identifier la configuration la plus avantageuse.

Cette capacité à simuler différents cas aide à anticiper les aléas du marché ou les évolutions fiscales, limitant ainsi les mauvaises surprises et renforçant la sécurité financière de l’opération. En résumé, combiner calculs manuels et outils numériques garantit un contrôle maximal sur le rendement locatif et prépare au mieux l’investissement immobilier.

Principaux facteurs influençant le rendement locatif et stratégies pour l’optimisation durable

Le rendement locatif dépend d’un ensemble d’éléments tant intrinsèques au bien qu’externes à son environnement. La localisation reste le premier critère, car elle conditionne directement le niveau des loyers et la demande locative. Ainsi, investir dans des quartiers dynamiques ou proches d’universités garantit souvent un taux d’occupation élevé, stabilisant le cash flow et renforçant la rentabilité. Par exemple, Lille ou Montpellier proposent des rendements attractifs combinant prix abordable et afflux constant d’étudiants ou jeunes actifs.

Outre la ville, le type de bien joue également un rôle majeur. Les logements meublés séduisent particulièrement les investisseurs cherchant un taux de rendement locatif supérieur, du fait de loyers plus élevés et d’un régime fiscal plus avantageux, par exemple sous le statut de Loueur en Meublé Non Professionnel (LMNP). Cependant, cette forme de location peut exposer à une vacance locative plus importante, notamment pendant les périodes de transition entre locataires, ce qui nécessite une gestion locative rigoureuse.

L’état général du bien et son attractivité participent aussi à l’optimisation de la rentabilité. Un logement bien entretenu, rénové aux normes actuelles, génère des loyers plus élevés et réduit le risque d’impayés. Par ailleurs, prévoir un budget pour les charges de copropriété ainsi que pour les travaux d’entretien évite les déconvenues financières qui pourraient grever le rendement net et pénaliser la plus-value immobilière à long terme.